Los marcos voluntarios y los instrumentos legislativos que actualmente guían las divulgaciones de ESG se encuentran en un estado de rápida evolución. Las empresas que han realizado informes de sostenibilidad o divulgación de ESG estarán incómodamente familiarizadas con la gran cantidad de organizaciones y estándares disponibles, junto con los desafíos de navegar esta “sopa de letras”.

En los últimos años, las organizaciones han tenido que determinar de forma independiente cuáles de los numerosos estándares de desempeño ESG voluntarios se adaptan mejor a sus operaciones y a las partes interesadas que demandan datos. Pero estas decisiones pueden estar en gran parte fuera de las manos corporativas en un futuro no muy lejano.

De los informes ESG voluntarios a los obligatorios: navegando por el panorama legislativo global

A medida que se intensifica la presión por los datos ESG, las obligaciones de divulgación legalmente obligatorias se vuelven cada vez más comunes, y se vislumbran más en el horizonte. Más allá de crear valor comercial, administrar el riesgo y mejorar la reputación (todos los cuales son beneficios de misión crítica), establecer una estrategia ESG confiable y un proceso de divulgación ahora se está convirtiendo en un requisito legal en varias regiones del mundo.

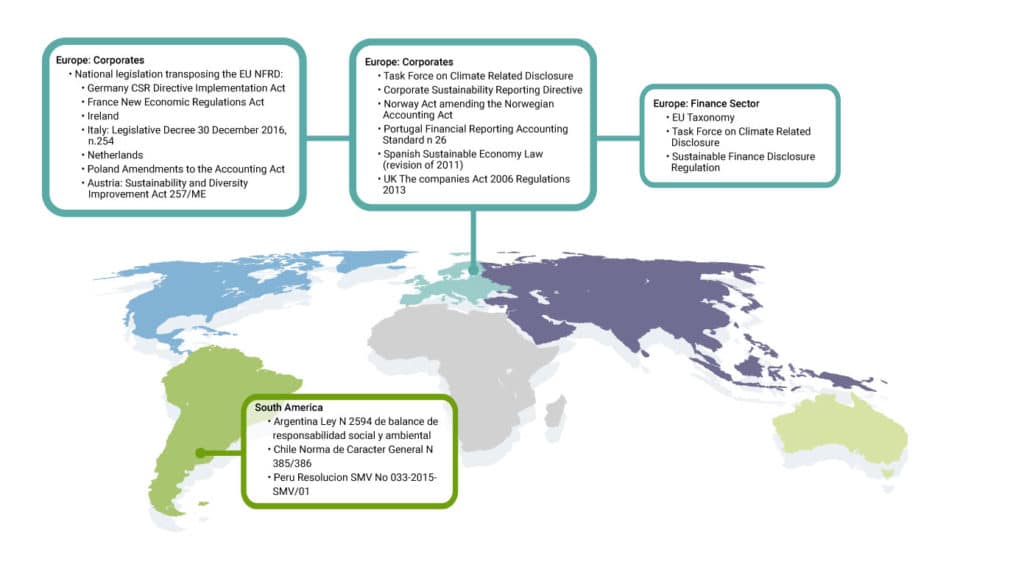

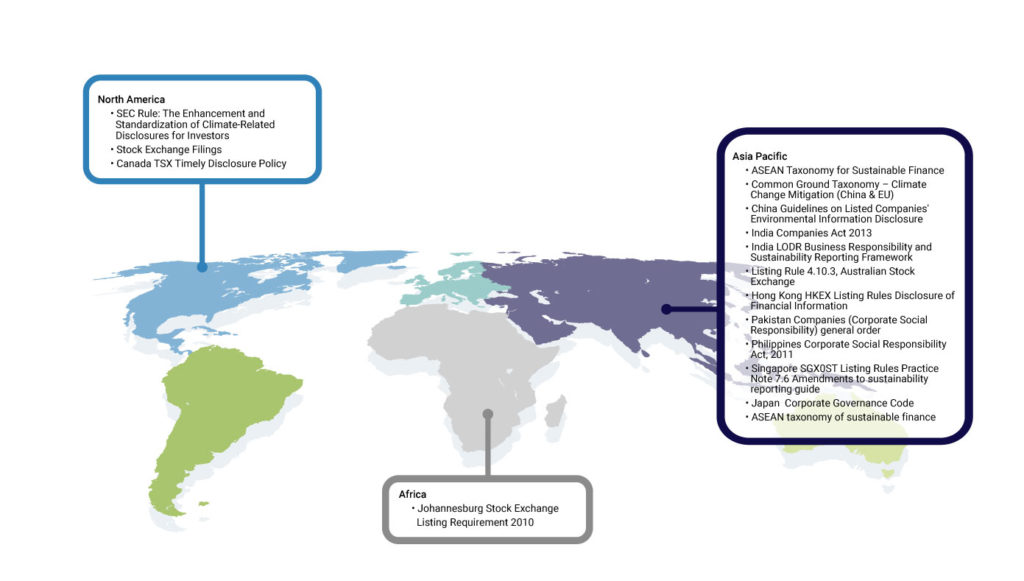

A continuación se presentan algunos de los instrumentos legislativos clave en todo el mundo que están afectando a las organizaciones en todos los sectores.

Durante la cumbre climática global COP26 el otoño pasado, la Junta de Normas Internacionales de Sostenibilidad (ISSB) se lanzó como una alianza entre industrias para establecer estándares de divulgación de sostenibilidad, lo que en última instancia apunta a una tendencia más amplia que desde entonces se ha acelerado. El ISSB, que pretende ser el estándar ESG global fundamental, fue creado por la fusión de Value Reporting Foundation (partidario de las métricas SASB), Integrated Reporting Framework Standards y Climate Disclosure Standards Board.

Alineación comenzando a emerger

Alinear los marcos de informes existentes para un esfuerzo de informes consolidado no es poca cosa, ya que la lista de entidades es larga y variada. Pero las diversas autoridades, juntas y comités que han estado desarrollando estos marcos de informes se han centrado, afortunadamente, en la colaboración y la alineación.

Por ejemplo, la Unión Europea ha estado trabajando en la Directiva de Informes de Sustentabilidad Corporativa (CSRD), que mejorará y reemplazará la Directiva de Informes No Financieros. Al desarrollar los estándares de información para la CSRD, la UE consultó y buscó la convergencia con:

- La Directiva de Información No Financiera (NFRD)

- GRI

- Cambiar a casa

- WICI

- Grupo de Trabajo de Preparación Técnica (TRWG) de la Fundación IFRS y el Consejo de Normas Internacionales de Sostenibilidad (ISSB)

- Comisión de Valores de EE.UU

- El marco TCFD

- Grupo de trabajo sobre divulgaciones financieras relacionadas con la naturaleza (TNFD)

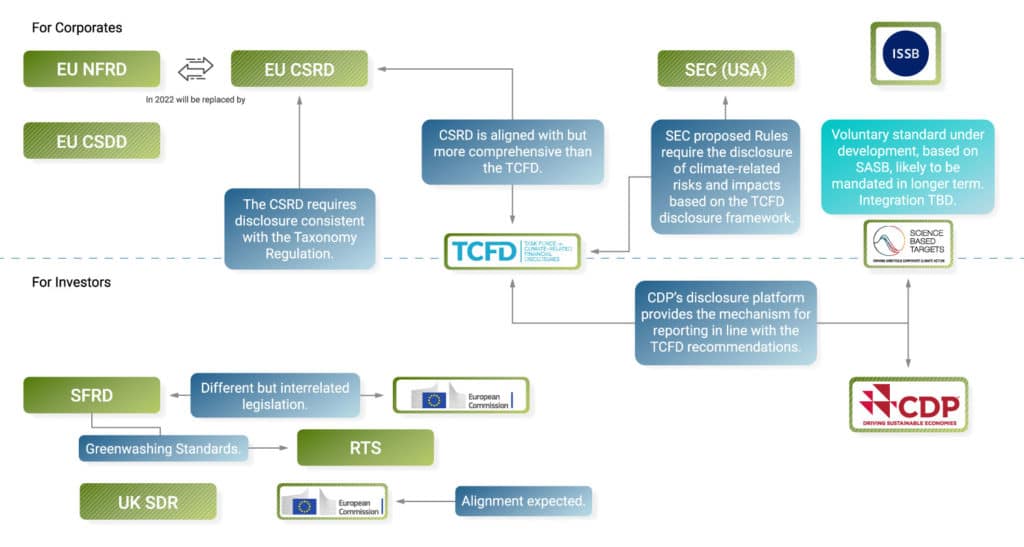

Como lo ilustra el gráfico a continuación, está surgiendo una alineación entre los diversos estándares de informes existentes y planificados. Los cuestionarios de divulgación TCFD y CDP, en particular, se están adoptando cada vez más como el estándar global de facto específicamente relacionado con los informes de emisiones de carbono.

La alineación voluntaria de estándares está impulsando la regulación formal y de facto

A medida que se alinean múltiples marcos, los marcos voluntarios pueden, en efecto, volverse obligatorios. por ejemplo, como CDP declaró: “Al traducir las recomendaciones y los pilares de TCFD en preguntas de divulgación reales en un formato anual estandarizado, CDP proporciona a los inversores y divulgadores la única plataforma en la que el marco TCFD se puede llevar a la práctica en el mundo real”.

Comisión de Bolsa y Valores de EE. UU. (SEC)

La SEC de EE. UU. ha publicado para comentarios un borrador de reglas que requiere que la divulgación de riesgos relacionados con el clima esté alineada con TCFD. De manera similar, el Reino Unido ya ha hecho que los informes alineados con TCFD sean obligatorios para las empresas que cotizan en bolsa. En ambos casos, debido a su alineación con el TCFD, la divulgación de CDP se vuelve obligatoria.

CSRDs

Del mismo modo, en Europa, las empresas no están necesarios para abordar los requisitos de la SFRD y la taxonomía de la UE, ya que estos son instrumentos dirigidos al sector financiero. Sin embargo, ellos será necesario para abordar el CSRD, que de hecho está alineado con los requisitos de datos del SFRD y la taxonomía y está diseñado para garantizar que los inversores reciban los datos que necesitan de las empresas.

De hecho, de acuerdo con la guía para el borrador de divulgación de CSRD, “Los requisitos de divulgación obligatorios incluidos en los Proyectos de Norma resultan principalmente de la consolidación de las mejores prácticas actuales, basadas en el uso de estándares y marcos internacionales existentes, complementadas con nuevas obligaciones de informes de sustentabilidad resultantes de las regulaciones y legislaciones europeas recientes (como SFDR y Taxonomy, por ejemplo). ejemplo).”

Emisiones de alcance 3

Otro factor que impulsa el informe obligatorio es el mayor enfoque en las emisiones de GEI de Alcance 3. A medida que más empresas asuman este desafío, se exigirá a un número cada vez mayor de proveedores que informen sobre sus propias emisiones (y otros indicadores de rendimiento de sostenibilidad), incluso si están exentos de los requisitos legales para hacerlo. Las grandes corporaciones, por defecto, tendrán el efecto de impulsar los estándares de sostenibilidad en todo su ecosistema.

De una forma u otra, la mayoría de las empresas deberán administrar e informar sobre su desempeño en sustentabilidad. Los operadores inteligentes reconocen esto y se están moviendo temprano para mantenerse al frente de la legislación, cosechando beneficios comerciales y administrando el riesgo de manera más efectiva en el camino.